Opção de compartilhar informações está nas mãos dos clientes e cada autorização tem validade de até 12 meses. Sistema tem que seguir a Lei Geral de Proteção de Dados, mas também possui regras próprias. Entenda o que é Open Banking

O open banking é um sistema do Banco Central (BC) que permite ao cliente compartilhar seus dados financeiros com outros bancos para receber ofertas de produtos e serviços.

A decisão sobre partilhar as informações bancárias está nas mãos do cliente. Isso deve acontecer somente mediante sua autorização, feita por meio digital.

Cada consentimento vale apenas para a troca de dados específicos entre duas instituições e tem um prazo de validade definido.

LEIA MAIS

Open banking: entenda o que é e como funciona

Banco Central implementa segunda fase do open banking

Open banking vai criar 'sistema financeiro do futuro', diz presidente do BC

Open Banking, o compartilhamento de dados bancários, começa a valer na sexta-feira

Nesta sexta (13), o serviço entrou em sua 2ª etapa, que envolve o compartilhamento de dados cadastrais e transacionais de clientes. Na 1ª fase, estava permitido apenas a troca de dados dos bancos.

A plataforma só estará com todos seus recursos ativos em 15 de dezembro. Mais de 1.000 instituições terão participação obrigatória no open banking.

Veja os principais pontos sobre o open banking e o uso de dados:

O compartilhamento é opcional: o cliente precisa pedir para a transferência de dados acontecer. E, para cada novo compartilhamento, um novo ok.

O consentimento para a transferência de dados no open banking tem que ser feito por meio eletrônico, com linguagem clara e acessível sobre a finalidade, isto é, para qual objetivo que eles serão usados.

Os dados devem ir apenas da empresa A, que pode ser seu banco atual, para a B, um banco onde o cliente quer abrir uma conta, por exemplo.

Passado o tempo limite de uso das informações, que será no máximo de 12 meses, é preciso um novo aceite para que o dados voltem a ser compartilhados.

As instituições precisam seguir as regras da Lei Geral de Proteção de Dados (LGPD), mas existem também uma regulamentação específica do open banking.

LEIA MAIS

Descumprir a LGPD pode gerar punições; entenda

Open banking promete vários benefícios ao consumidor final

Diferenças em relação à LGPD

O open banking possui suas próprias regras que funcionam como um complemento à LGPD, explicam especialistas ouvidos pelo G1.

As principais diferenças em relação à LGPD são: a necessidade da autorização expressa para o compartilhamento dos históricos bancários por meio digital e o prazo máximo de 12 meses de validade para cada uma dessas liberações.

A lei de proteção de dados indica que existem 10 possibilidades para que empresas coletem, usem ou compartilhem dados, como cadastros de clientes, por exemplo. O consentimento, que vai ser exigido pelo open banking, é apenas uma dessas possibilidades.

"No varejo existe a possibilidade de compartilhar os dados mesmo sem a autorização [entre uma loja e o serviço de entrega, por exemplo]. O open banking é um pouco mais rígido que a LGPD neste sentido”, afirma Luis Fernando Prado, advogado mestre em direito digital pela Universidade de Barcelona.

Além disso, os dados bancários estão guardados pelo pela Lei do Sigilo Bancário. Com o open banking, abre-se a possibilidade desses dados circularem, mas apenas dentro do ecossistema bancário.

Como é feita a autorização

Ainda existe uma expectativa sobre como cada instituição financeira vai oferecer a interface para que o cliente faça a autorização do consentimento. Em linhas gerais, o processo será com as seguintes etapas:

1º Consentimento: ao navegar no site ou aplicativo de uma instituição financeira o cliente poderá dar o aval para que seus dados sejam compartilhados. Haverá algum tipo de campo específico para fazer o aceite;

2º Autenticação: depois do consentimento, o cliente será transferido para a interface de seu atual banco, por exemplo, de onde os dados serão retirados, para que faça o login de usuário;

3º Confirmação: após o login, o cliente terá que dar mais um aceite para confirmar a transferência das informações.

Após o consentimento, a instituição que receber os dados deve ter uma opção para revogar a autorização, caso o usuário mude de ideia. O cancelamento deve ser feito na mesma interface que o cliente utilizou antes.

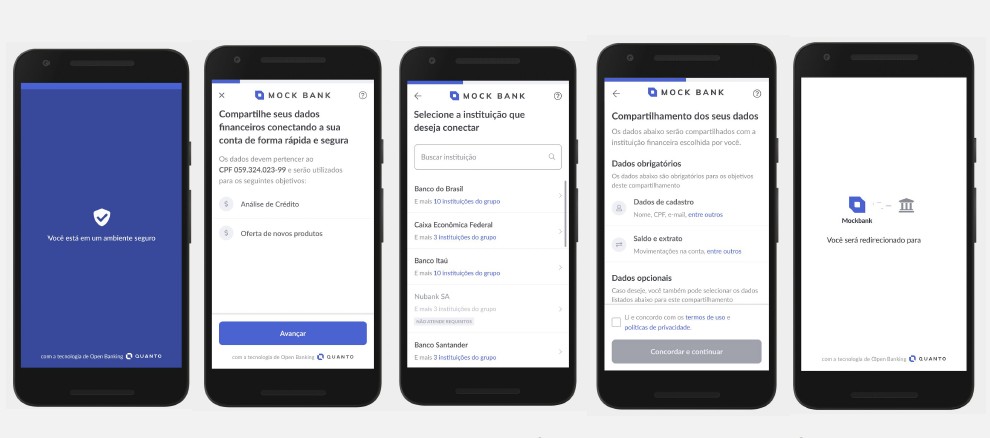

Exemplo de fluxo de open banking operado pela Quanto

Reprodução

“Na hora de fazer o compartilhamento é preciso que as instituições expliquem com clareza o que será compartilhado. É preciso que fique explícito quais dados vão, para quem vai, quem vai usá-los”, diz Enio Klein, professor de pós-Graduação na Business School SP e CEO da Doxa Advisers.

A advogada Marcela Mattiuzzo, coordenadora do Núcleo de Direito Concorrencial e Economia Digital da USP, também explica que a cada nova tarefa é necessário um novo consentimento. "Em regra, os seus dados não vão ser transmitidos para ninguém. Você precisa pedir pra essa transferência acontecer", afirma.

Open Banking no Brasil

G1

Segurança dos dados

A responsabilidade sobre a segurança dos dados são das próprias instituições financeiras, enquanto a supervisão desse processo é feita pela Banco Central e a Agência Nacional de Proteção de Dados (ANPD), a mesma que regulamenta a LGPD.

"Há regras bem específicas sobre como os dados vão transitar e quais são as medidas de segurança que precisam ser implementadas por cada instituição financeira para resguardar os titulares", aponta a advogada Marcela Mattiuzzo.

Especialistas indicam que os procedimentos de segurança no open banking devem ser constantemente atualizados, seguindo a evolução tecnológica.

Punições para os possíveis vazamentos de dados estão previstas na LGPD, e também existem sanções que podem aplicadas por parte do Banco Central às instituições.

"A partir dessa verificação via processo administrativo, há a pena, que pode ser desde uma advertência até a suspensão da operação daquele tipo de atividade", afirma Thaís Cíntia Cárnio, professora de direito empresarial e mercado financeiro da Universidade Presbiteriana Mackenzie.

A troca de informações entre as instituições é feita por meio de APIs (Application Programming Interfaces ou Interface de Programação de Aplicações, em português). Com a tecnologia, os softwares das empresas podem fazer a troca de dados de maneira criptografada.

Saiba como proteger seus dados na web